欢迎进入B体育官方网站!

咨询热线:025-69790896

欢迎进入B体育官方网站!

咨询热线:025-69790896

百奥赛图IPO:关联交易方曾是子、孙公司业绩真实性遭质疑

作者:小编 | 发布时间: 2025-07-18 | 次浏览

百奥赛图(北京)医药科技股份有限公司(以下简称“百奥赛图”)主要从事临床前CRO服务,以及抗体药物研发。

2022年9月1日,百奥赛图以25.22港元/股的价格在港交所发行上市,虽然获得5.37亿港元融资,但创新药的研发需要大量人力、财力持续投入,这点资金仅能起到短期内“止渴”作用。2023年6月,百奥赛图向A股科创板发起冲刺,计划募集11.85亿元,如果顺利发行上市,公司将达成A股和港股的双重上市。

CRO(Contract Research Organization)又称医药研发合同外包服务机构,主要为制药企业和研发机构在药物研发过程中提供专业化服务,2024年大量该行业的拟上市公司撤回上市申请。百奥赛图之所以还能坚持在科创板中排队待审,原因是公司存在一项针对人体内千余个潜在药物靶点进行规模化药物发现与开发的抗体研发项目(以下简称“千鼠万抗”)。

虽然“千鼠万抗”2022年后依照里程碑法确认多笔收入,不过其中两个交易对手方曾是百奥赛图的子公司和孙公司,使得交易的含金量受到一定质疑。并且,伴随公司第三方回款日渐增多,收入真实性疑问进一步增大。

此外,百奥赛图自身资金压力较大的同时,两名实际控制人也巨债缠身,不管是稀释股权融资还是质押股权借款都存在较大风险,若实控人相关债务到期无法展期或按期偿还,其所持股份可能被债权人要求冻结、处置,继而对百奥赛图的控制权稳定性造成不利影响。尤其是实控人控股比例不足30%,这种潜在的控制权变动风险恐将进一步加剧。

港交所上市不足一年,百奥赛图便迅速向A股发起冲击,意图完成“A+H”的两地上市布局。但与其期望相反,自其2023年下半年申报以来,资本市场局势急转直下,全面遇冷。

一方面,百奥赛图于港交所上市后股价长期飘绿,继2022年短暂上涨到28.8港元/股后持续下滑,2023下半年以来股价下行曲线更加陡峭,最低点甚至跌到5.6港元/股。

另一方面,是A股IPO在2023下半年遭遇阶段性收紧,监管审核趋严,对拟上市公司的质量和板块定位要求显著提高。

2021年、2022年、2023年及2024年1-6月(以下简称“报告期”),百奥赛图营业收入分别为3.55亿元、5.34亿元、7.17亿元及4.10亿元,扣非归母净利润分别为-5.67亿元、-6.63亿元、-4.05亿元、-0.55亿元。截至2024年6月30日,百奥赛图累计未弥补亏损高达18.38亿元。

当然,亏损不代表没有上市机会。秉承“支持具有关键核心技术、市场潜力大、科创属性突出的优质未盈利科技型企业在科创板上市,提升制度包容性”的原则,科创板除第一套上市标准外,均对盈利没有要求。

2021年,百奥赛图启动千鼠万抗计划,针对千余个靶点进行规模化药物发现,勾勒出一幅宏伟的未来发展蓝图,尽管对公司乃至行业发展较为有利,但这一方向的研发投入无疑也是巨大的。首轮审核问询中,上交所要求百奥赛图说明“不同业务板块目前的盈亏情况,主要是哪个业务板块导致公司现阶段连续亏损,制约其盈利的主要因素,连续亏损对公司经营的影响”。

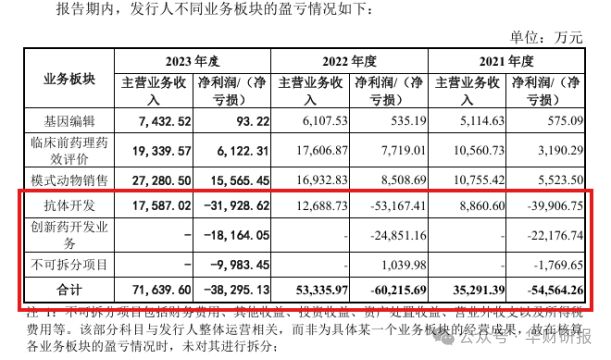

据回复,报告期内,百奥赛图销售收入主要来源于模式动物销售、临床前药理药效评价、抗体开发业务和基因编辑业务。其中,抗体开发业务为亏损状态,2021年至2023年净利润分别为-3.99亿元、-5.32亿元、-3.19亿元(下图);创新药开发业务每年亏损也在2亿左右;模式动物销售、临床前药理药效评价盈利较高的2023年,合计净利润也不过是2.17亿元,仅能填平创新药开发业务产生的亏损。

令人颇失耐心的是,截至2024年6月30日,创新药开发业务仍处于新药研发阶段,尚无产品获批上市。

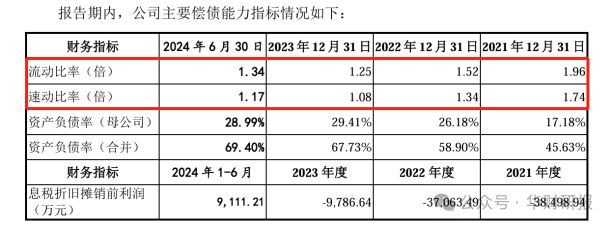

报告期各期末,百奥赛图资产负债率分别为45.63%、58.90%、67.73%和69.40%,连连攀升。

同时,百奥赛图短期偿债能力也表现不佳,流动比率、速动比率均呈下降态势(下图)。

此外,公司实际控制人沈月雷、倪健夫妇债务压力也较大。2024 -2025年共须偿还借款本息及履行纳税义务合计约1.13亿元,2026- 2028年共须偿还借款本息合计2776.74万元。若二人不能按期偿还负债或与债权人达成合理的债务展期计划,不仅其持有的百奥赛图股份可能被债权人要求冻结、处置,甚至存在受到行政处罚的风险。

债台高筑之下,若再度进行股权融资,以目前实控人夫妇合计27.19%的持股比例,又将造成影响公司控制权稳定的风险。

需要注意的是,本次科创板发行上市后,实控人持股比例将无可避免的进一步被稀释。实际控制人持股比例较低,可能导致上市后第三方通过收购股权或其他方式威胁其控制地位,甚至让其失去对公司的控制权,进而引发经营管理团队、发展战略和经营模式的变动,为经营带来不确定性,增加投资者的投资风险。

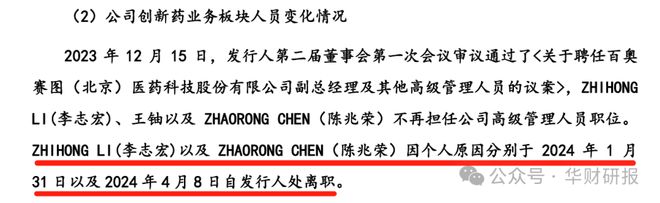

此外,公司近两年流失了大量研发人员,由2022年底的627人降至2024年6月底的288人(上图)。尤其是,创新药开发业务的三名高级管理人员中陈兆荣博士、李志宏博士已于2024年初先后离职,恐怕更加削弱了百奥赛图的研发实力,创新药开发业务何时实现盈利更加缥缈无期。

自2024年1月完成首轮上交所审核问询,百奥赛图IPO进展就陷入了漫长的停滞期。很可能,对于收入真实性问题,百奥赛图的解释未得到监管层认可,是其迟迟难以推进IPO的原因之一。

一、持续且大额的研发投入。除了抗体开发业务需要大量资金投入,创新药开发及商业化也需要投入较多费用。

二、相关收入尚未实现规模化,难以覆盖整体成本。主要亏损的两大业务,抗体开发业务自2020年第四季度开始对外提供服务,收入规模未能覆盖其成本以及研发投入,而创新药开发业务尚未有产品商业化,故尚未产生药品销售收入。

报告期各期,百奥赛图研发投入金额分别为5.58亿元、6.99亿元、4.74亿元以及 1.62亿元,占营业收入的比例分别为157.52%、130.96%、66.17%和39.39%。

尽管收入不敌支出,但对于百奥赛图当前的业务,交易所还是给予了密切关注,尤其是2020年起产生收入的抗体开发业务,较多部分竟然来自于关联方。

对于科创板的公司,关联交易似乎很难避免,毕竟不管收入是哪来的,至少能证明该项业务具有商业化前景且有钱进账得以维持公司运营。但关联交易占比过高带来的问题是——业绩真实性。

交易所注意到,2022年6月,百奥赛图与思道医药签订3项合同,约定向其转让通过“千鼠万抗”项目发现的抗体分子。2022年,百奥赛图从思道医药获得的收入为7000 万元,占当年抗体开发业务收入(1.27亿)的55.1%。关键在于,思道医药实际上曾是百奥赛图的孙公司。

百奥赛图解释称,多玛医药(思道医药的母公司,曾经是百奥赛图子公司)成立的初始意图是仅作为百奥赛图的参股子公司,从未计划过始终控制多玛医药。截至2022年5月31日前,多玛医药未实际开展经营业务,因此百奥赛图对多玛医药丧失控制权之前未曾与多玛医药、思道医药开展业务,设立多玛医药又放弃其控制权具有合理性。

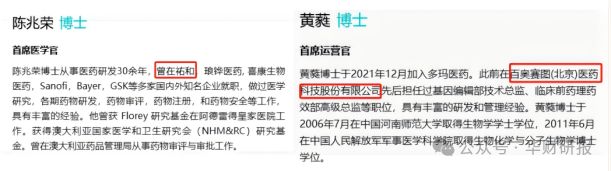

有意思的是,《华财》发现,2024年4月8日从百奥赛图创新药开发业务离职的陈兆荣博士,目前摇身一变成为多玛医药的首席医学官(下图)。而且,多玛医药的首席运营官也曾在百奥赛图任职。即便是在股权层面做了切割,任谁也很难相信,百奥赛图与曾经的子公司多玛医药已完全没有任何关联。

时间回到2023年,百奥赛图与多玛医药签订1项合同,向其转让 “千鼠万抗”项目发现的抗体分子,取得3000万元收入,同年,百奥赛图再次从思道医药获得1000万元尾款。以及2024 年 1-6 月,百奥赛图从思道医药获得抗体开发及后续服务收入736.76万元。

另一需要重点关注的事项是,百奥赛图还存在境外收入占比由36.19%大幅升至46.31%增长较快、第四季度收入占比较高等异常情况,而这些无一不指向同一个问题——业绩真实性。

与此同时,公司各年均存在第三方回款,报告期内分别为860.89万元、615.64万元、2179.52万元、753.47万元。

第三方回款,顾名思义是指企业销售回款的支付方与实际交易对手不一致的情形,并非必然违规,但其合理性却值得关注和审视。实践中,第三方回款极易成为掩盖虚构交易、资金进入体外资金循环的漏洞。

并且,如果上述第三方回款与境外收入有关,也会给本就难以核查的境外收入增添障碍,为公司境外收入的可信度蒙上阴霾。

消息称台积电、英特尔、三星 2nm 良率分别约为 65%、55%、40%

甘肃白银一国企60多人多次或长期旷工,公告要求返工否则解除劳动关系,公司回应

2年1100万去快船!NBA官网显示太阳已裁掉比尔 9700万分5年支付

网易直击黄仁勋见面会,他说了这28句线亿美元买个安心:苹果押注美国本土稀土

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

联系我们 Contact us

电话:025-69790896

邮箱:522593589@qq.com

地址:南京市江北新区大厂街道新华路710号C楼517室

扫一扫二维码

关注官方微信

联系我们 Contact us

Copyright © 2024 B体育官方网站 版权所有 苏ICP备2021010444号